报告围绕AI算力芯片行业,从概述、发展驱动因素、主流芯片、产业链、国产替代、相关公司以及未来展望等多个方面进行了详细分析,全面展现了该行业的发展现状与趋势。

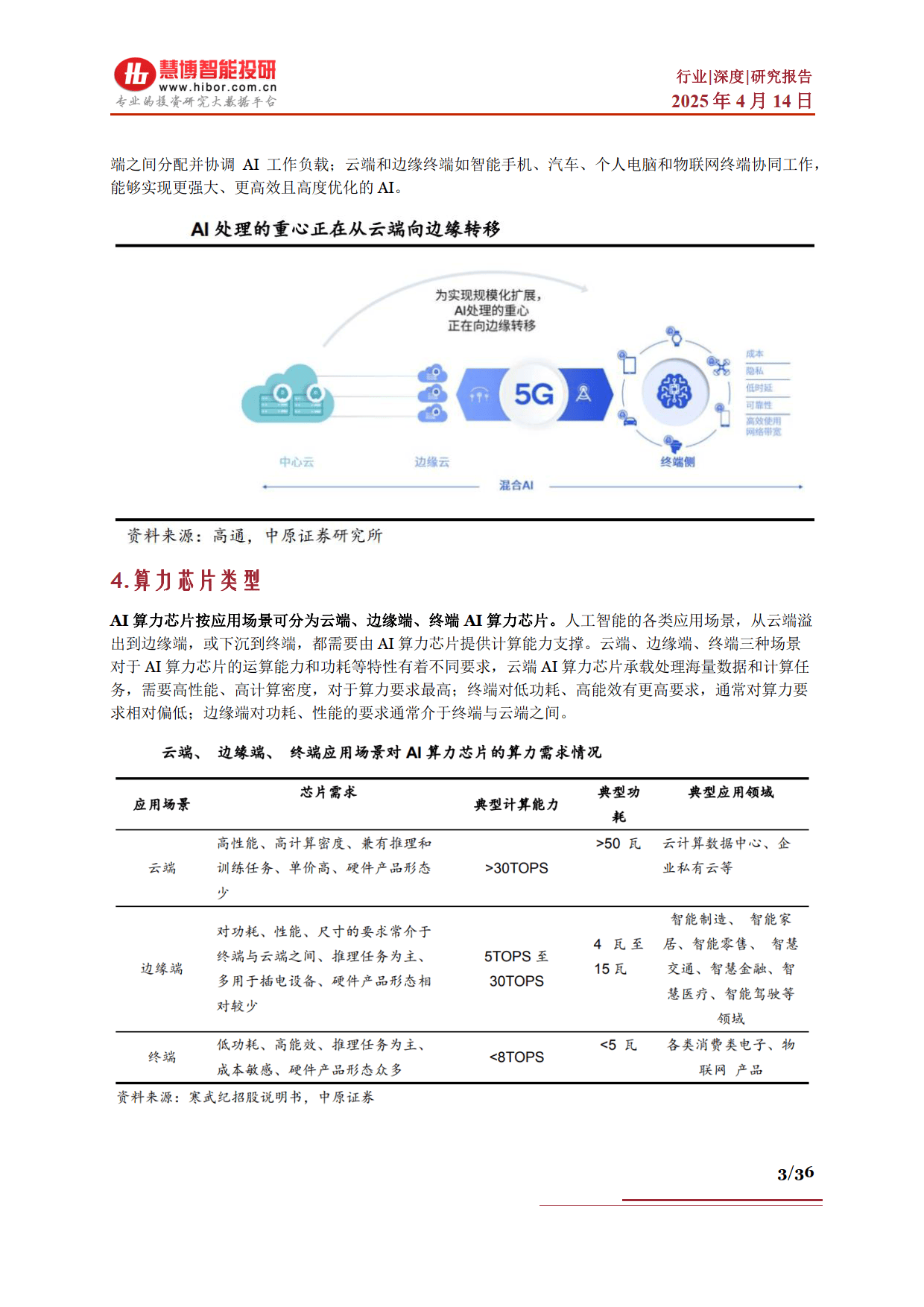

1. 行业概述:AI服务器是支撑生成式AI应用的核心基础设施,AI算力芯片则是其核心部件。按应用场景,AI算力芯片可分为云端、边缘端和终端芯片;按设计方法及应用,可分为通用型和专用型芯片,当前GPU是主流。混合AI作为发展趋势,强调终端和云端协同工作。

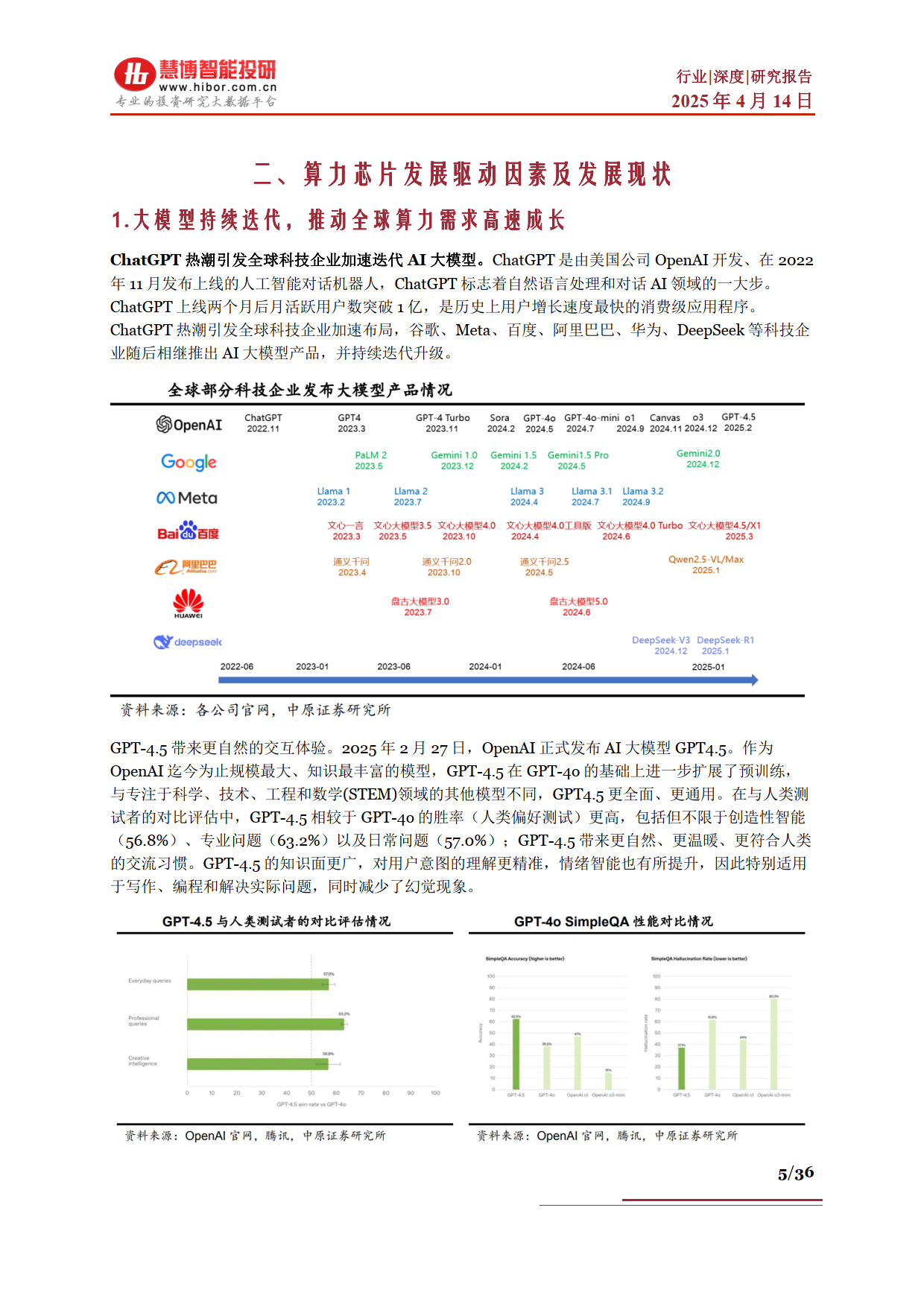

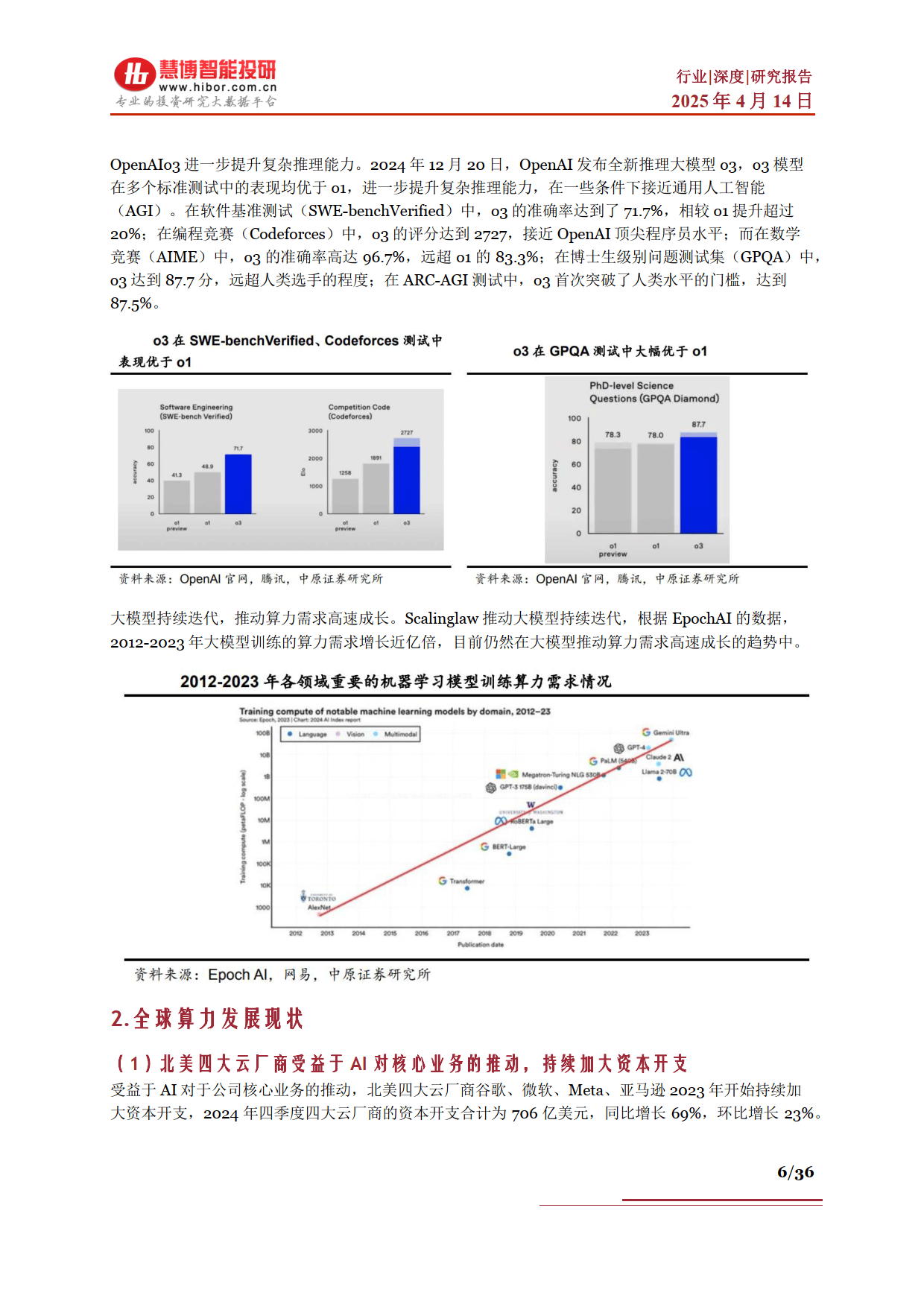

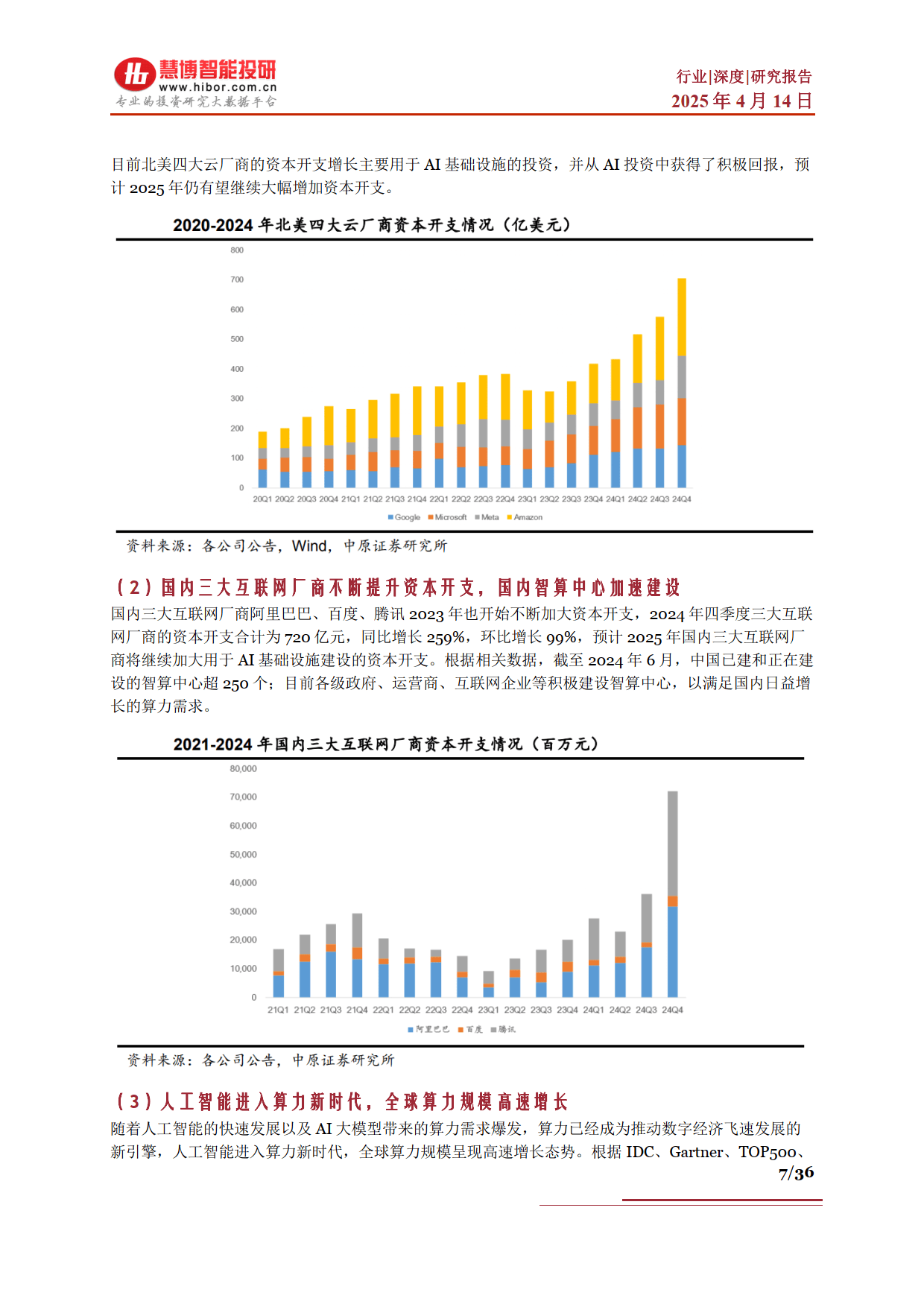

2. 发展驱动因素及现状:大模型的持续迭代,如ChatGPT带动的全球科技企业布局以及GPT-4.5、OpenAIo3等模型的升级,推动了全球算力需求高速增长。全球算力规模呈现高速增长态势,北美和国内云厂商纷纷加大资本开支用于AI基础设施建设。

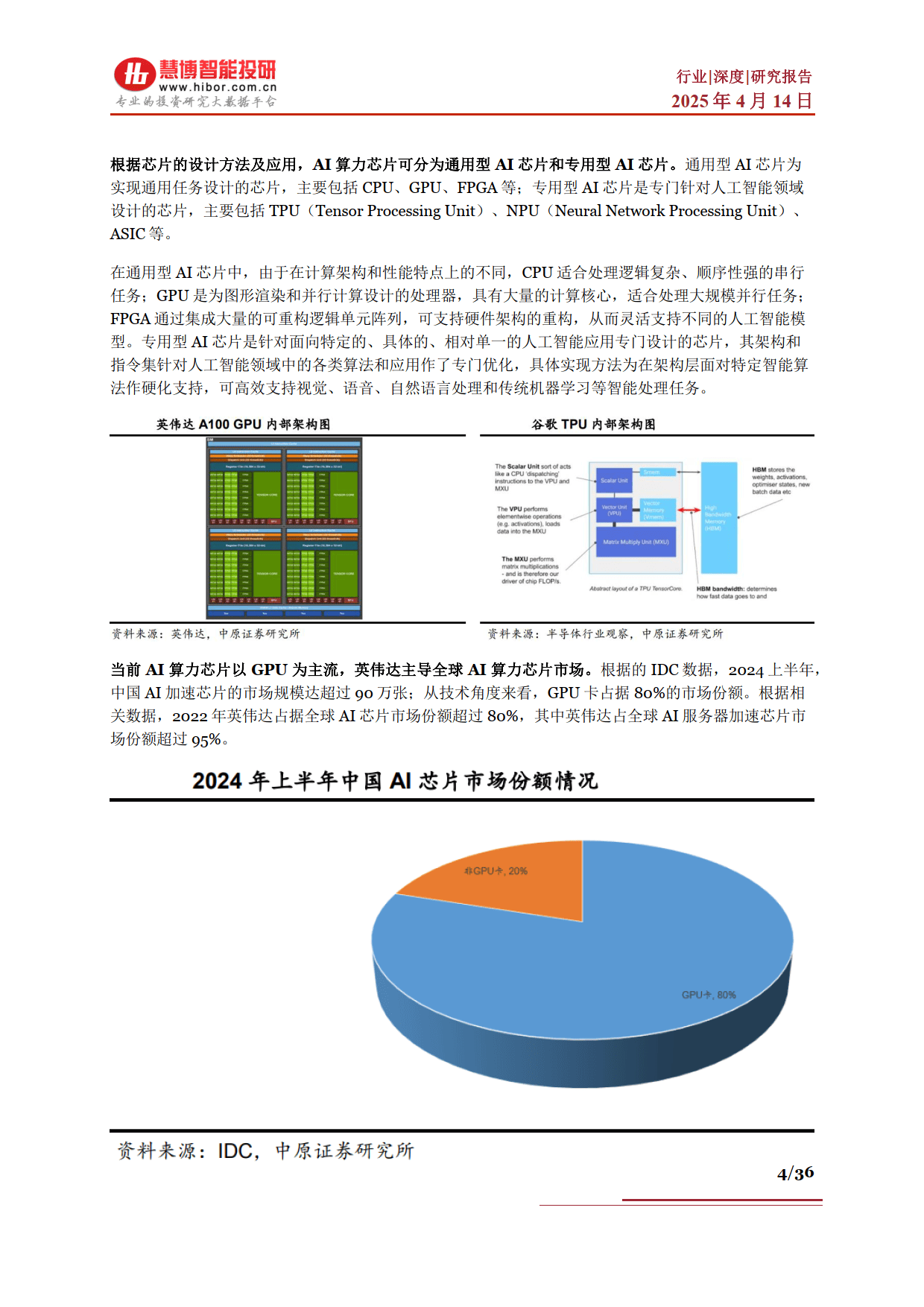

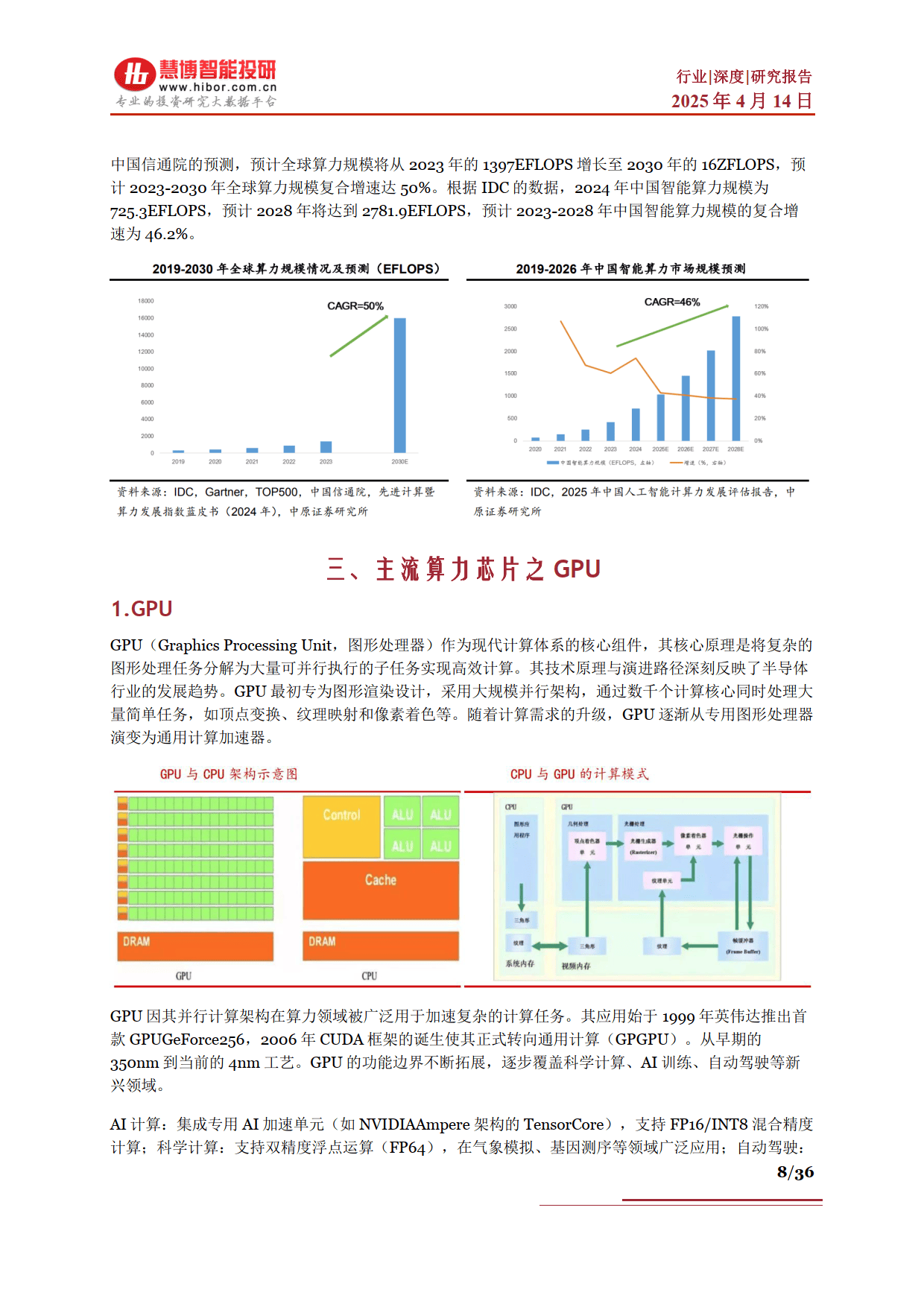

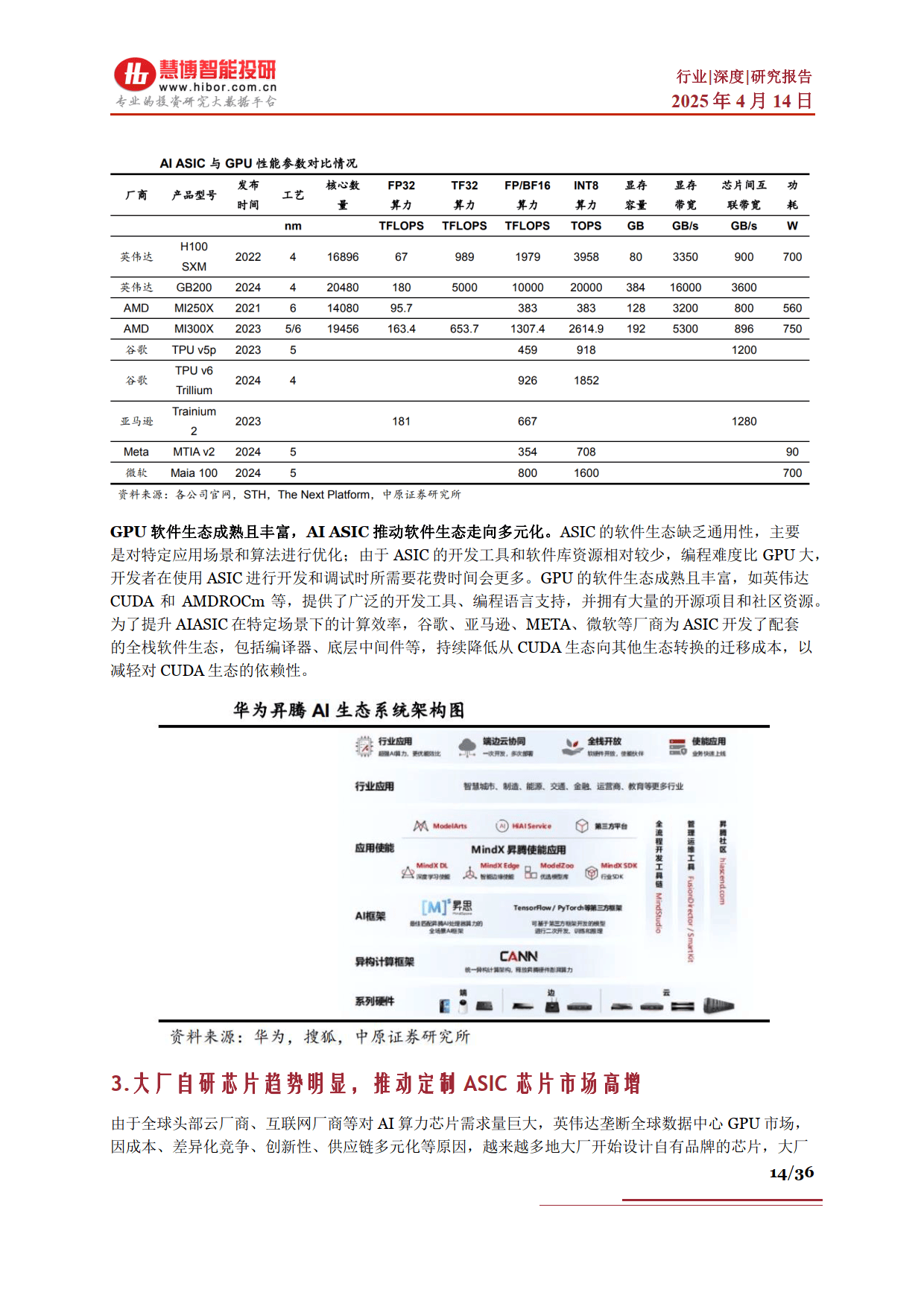

3. 主流算力芯片:GPU最初用于图形渲染,后发展为通用计算加速器,在AI计算、科学计算、自动驾驶等领域广泛应用。受大模型需求拉动,GPU市场规模快速增长,全球市场英伟达和AMD占据主导,国内市场呈现国际巨头主导、本土企业追赶的格局。AI ASIC是定制集成电路,具有高性能、低功耗等特点,与GPU在不同方面各有优劣。大厂自研趋势推动其市场增长,ASPCMS社区TPU是典型代表。

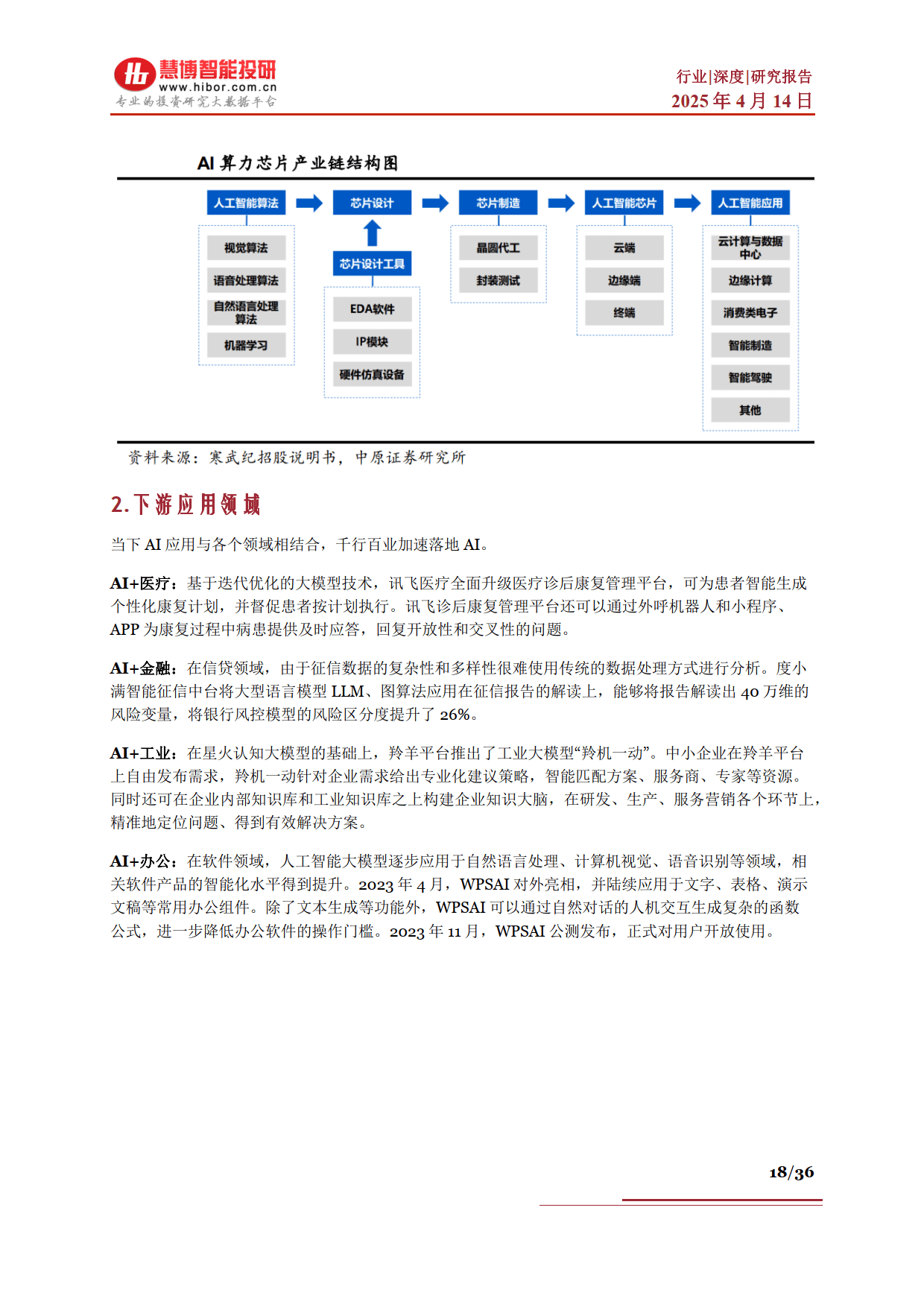

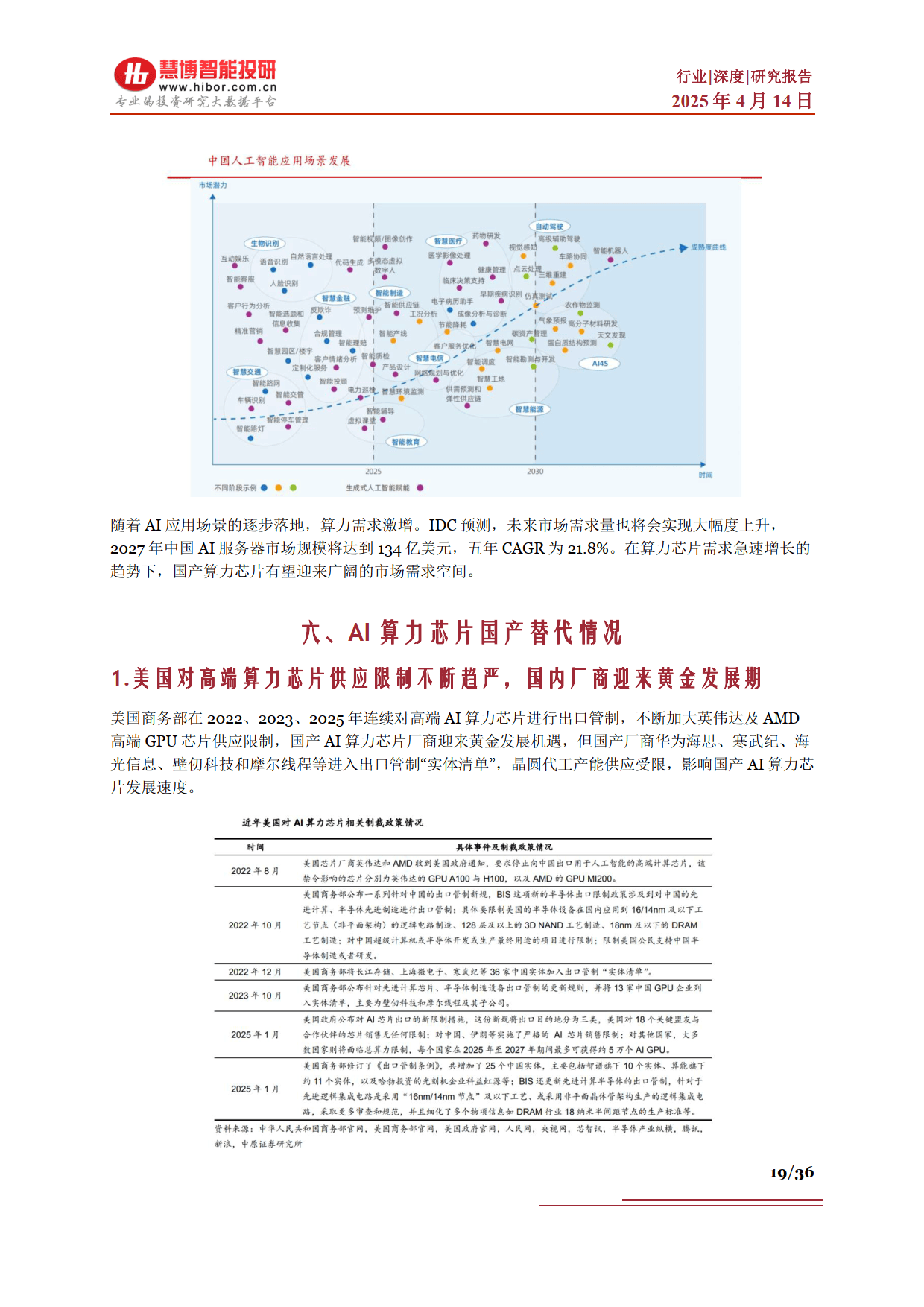

4. 产业链及应用:AI算力芯片产业链涵盖算法、设计、制造和应用环节。下游应用广泛,如医疗、金融、工业和办公等领域,推动了算力需求的增长。

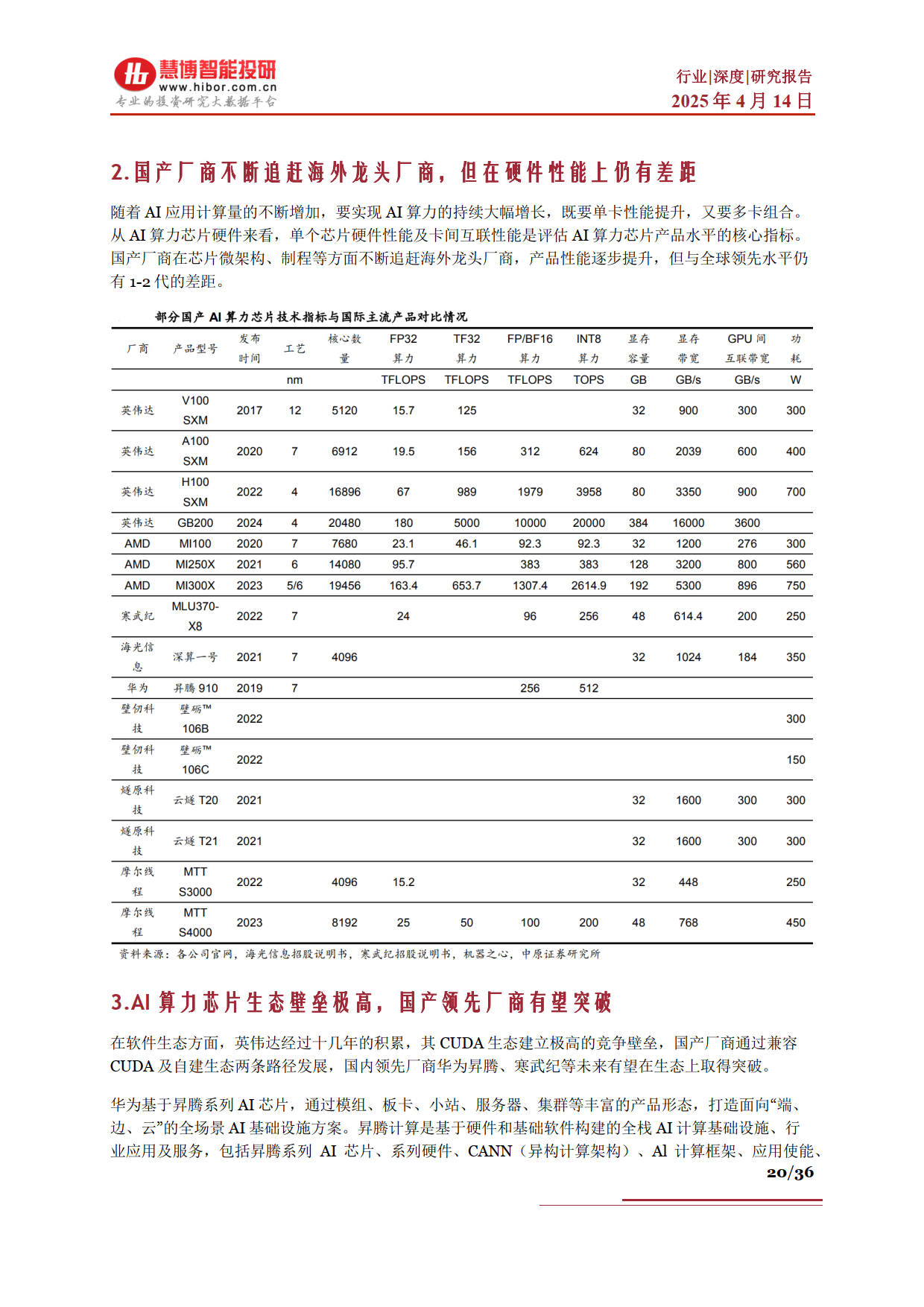

5. 国产替代情况:美国对高端算力芯片供应限制趋严,给国产厂商带来机遇,但也面临产能受限等挑战。国产厂商在硬件性能上与海外龙头仍有差距,但在生态建设上积极探索,华为昇腾、寒武纪等有望突破。

6. 相关公司:海光信息在CPU和DCU领域领先,产品生态优势明显;龙芯中科推出自主指令系统,实现芯片与大模型协同;纳芯微在传感器等领域产品丰富,汽车电子产品放量;寒武纪专注AI芯片研发,产品覆盖多场景;复旦微电FPGA产品线技术领先,存储产品协同发展;紫光国微在特种集成电路和智能安全芯片领域优势突出;景嘉微在GPU芯片领域不断突破,积极拓展民用市场。

7. 未来展望:DeepSeek通过技术创新,在大模型训练和推理方面实现了高性价比,有望推动推理需求释放,提升国产AI算力芯片市场份额。国产算力生态链全面适配DeepSeek,将加速国产AI算力芯片厂商的发展。

aspcms.cn

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系